Rada Polityki Pieniężnej obniżyła stopę referencyjną NBP do poziomu 6 proc. O ile sama decyzja o cięciu stóp była spodziewana, o tyle skala tej obniżki – aż o 0,75 pkt. proc. – wprawiła uczestników rynku w zaskoczenie.

W konsekwencji decyzji RPP, 3-miesięczna stopa WIBOR, od której zależy oprocentowanie kredytów czy leasingu, spadła do 5,8 proc. z 6,6-6,7 proc. przed obniżką, a od szczytu z listopada 2022 roku obniżyła się już o niemal 2 pkt. proc.

Pożyczanie pieniędzy stało się tańsze. Osoby spłacające kredyty, na te pozytywne efekty będą musiały poczekać. Ci natomiast, którzy właśnie myślą o zakupie na kredyt bądź w leasingu, na przykład samochodu, efekt obniżek stóp odczują praktycznie od razu w postaci mniejszej raty.

„Darmowe” OC po obniżce

– Analizując wpływ obniżki WIBOR-u na ratę kredytu za auto używane czy też ratę leasingu za nowy samochód można dojść do wniosku, że obniżka stóp to przedwyborczy prezent w postaci darmowego OC do kupowanego pojazdu – zauważa Arkadiusz Zaremba, dyrektor zarządzający Otomoto Klik.

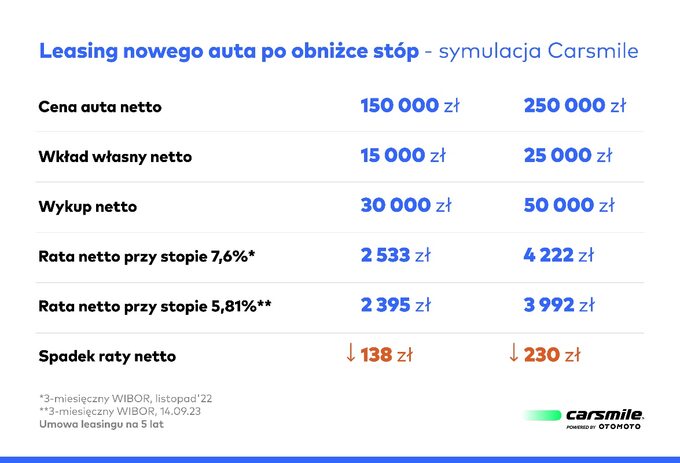

Aby sprawdzić, jak obniżka oprocentowania wpłynęła na koszt leasingu nowego auta, analitycy Carsmile obliczyli miesięczną ratę dla dwóch pojazdów: jednego o cenie zakupu 150 tys. zł netto, co jest poziomem zbliżonym do obecnej średniej rynkowej, i drugiego o wartości 250 tys. zł netto. Przyjęli, że wkład własny wynosi 10 proc., a wykup 20 proc. Umowa zawierana jest na 5 lat. Ratę dla obecnej stopy WIBOR (5,81 proc. – poziom z 14 września 2023 roku) porównano ze szczytową wartością, jaką WIBOR osiągnął pod koniec 2022 roku (7,6 proc. w listopadzie 2022 roku).

Znaczący spadek raty

Z symulacji wynika, że rata leasingu dla tańszego auta skurczyła się w stosunku do listopada o 138 zł netto (170 zł brutto). Obniżkę tej skali dla podanych warunków umowy leasingowej mogą odczuć przykładowo osoby zainteresowane zakupem Audi Q3 (w wersji 35 TFSI mHEV sTronic) czy Volvo XC40 (wersja B3 core out). Rata za auto o wartość 250 tys. zł netto zmalała z kolei względem szczytu z listopada 2023 roku o 230 zł netto (283 zł brutto). Może to dotyczyć przykładowo leasingu BMW 330i (w wersji M Sport) czy Mercedesa Vito w wersji 116 CDI L3.

Jeśli przyjmiemy kwotę rocznego ubezpieczenia OC dla tego typu samochodów na poziomie ok. 700 zł, czyli nieco ponad 58 zł miesięcznie, to okaże się, że obniżka raty z tytułu spadku WIBOR-u z nawiązką pokryje koszt tej polisy.

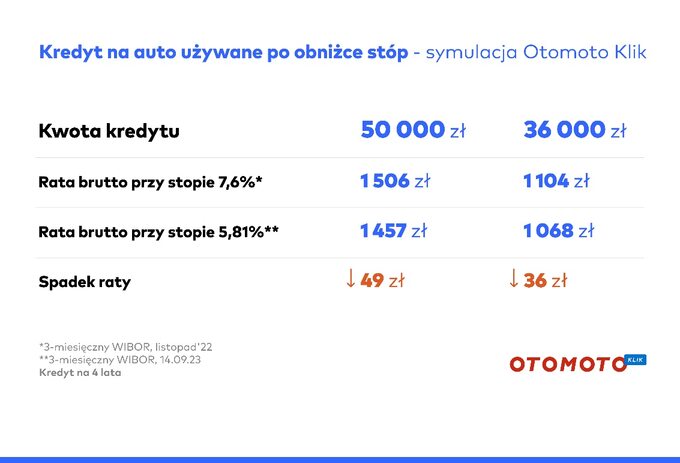

Rata za auto używane niższa o kilkadziesiąt złotych

Analitycy Otomoto Klik sprawdzili z kolei o ile zmniejszyła się rata kredytu na auto używane. Tutaj, z uwagi na niższą kwotę finansowania, obniżki stóp procentowych w mniejszym stopniu przekładają się na spadek raty, ale też widać już pewne korzyści z radyklanej decyzji RPP. Rata kredytu na kwotę 50 tys. zł spadła od szczytu WIBOR-u z listopada 2022 roku o 49 zł brutto, a rata kredytu na kwotę 36 tys. zł (średnia wartość kredytu w serwisie Otomoto Klik) zmalała o 36 zł.

Przykład samochodu, którego zakup można sfinansować kredytem na kwotę 50 tys. zł jest Citroen C3 z 2021 roku (benzyna, przebieg 6 tys. km, manual). Auto kosztuje według ogłoszenia 69,9 tys. zł. Aby rata 4-letniego kredytu wyniosła ok.1460 zł, konieczny jest wkład własny na poziome 19,9 tys. zł.

Inny przykład to Opel Crossland X z 2020 roku (przebieg 24,2 tys. zł, benzyna, manual). Jego cena wynosi 65,9 tys. zł. Aby miesięczna rata 4-letniego kredytu na kwotę 50 tys. zł wyniosła ok. 1460 zł, konieczne jest wniesienie wkładu własnego na poziomie 15,9 tys. zł.

Z kolei przykładem samochodu, jaki można sfinansować 4-letnim kredytem na kwotę 36 tys. zł jest Peugeot 208 z 2018 roku (99 tys. km przebiegu, benzyna, automat). Auto kosztuje 59,5 tys. zł. Przy wkładzie własnym w kwocie 23,5 tys. zł, rata miesięczna za ten pojazd wyniesie ok. 1070 zł brutto.

Warto zauważyć, że obniżka miesięcznej raty o 49 zł wystarczy na sfinansowanie całości średniej polisy OC. Według danych Punkta.pl, uśredniony koszt takiej polisy w sierpniu 2023 roku wynosił dla całego kraju 575 zł, co daje kwotę 48 zł miesięcznie – wskazują analitycy.

Kurs euro niepokoi

Radość kupujących samochody, zwłaszcza te nowe, niestety może okazać się chwilowa. Znacząca obniżka stóp procentowych ma bowiem swój negatywny efekt w postaci osłabienia kursu złotego. Po decyzji RPP kurs euro podskoczył do 4,69 zł z poziomu 4,46 zł notowanego pod koniec sierpnia, czyli o ponad 5 proc., by następnie obniżyć się 4,64 zł. – Im słabszy złoty, a silniejsze euro, tym droższe stają samochody importowane do Polski. Nawet jeśli nie przełoży się to wprost na cenniki w złotych, z pewnością ograniczy obserwowane obecnie rabaty na rynku nowych aut, bo dla importera koszt zakupu auta jest teraz wyższy – zauważa Michał Knitter, wiceprezes Carsmile.

Czytaj też:

Kredyty hipoteczne po obniżce stóp procentowych. „Siódemki" za chwilę znikną?Czytaj też:

Złoty stracił po decyzji RPP. Ekonomista: Inwestorzy mogli się poczuć okłamani